Les taux d'intérêt baissent… depuis un demi-millénaire

Ce n'est pas la faute à la dernière crise : les taux d'intérêt diminuent depuis le XV e siècle. Un constat récent qui relativise les raisonnements de Thomas Piketty et de Larry Summers. Et qui pose des questions passionnantes.

Les éditos de la rédaction sont disponibles tous les jours en podcast : suriPhone et iPad , sur Spotify , sur Deezerou encorevotre application favoritede podcast.

Et si les taux d'intérêt allaient encore et toujours baisser ? En 2019, ils étaient au plus bas depuis la crise financière déclenchée en 2008 par la faillite de la banque Lehman Brothers. Ou, depuis les années 1960. Ou, depuis deux siècles, comme le taux du Livret A. Pour une majorité de banquiers et d'experts, la remontée se profile, pour revenir vers un niveau plus normal de 2 ou 3 %. Mais un économiste de la Banque d'Angleterre, Paul Schmelzing , affirme au contraire que les taux d'intérêt diminuent depuis… la fin du XVe siècle (*).

Un taux de 12 % au XIVe siècle

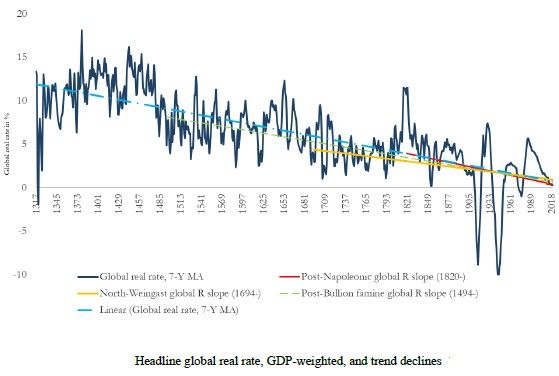

Ce chercheur en histoire économique a plongé dans les archives pour reconstituer des courbes de taux d'intérêt après inflation (« taux réel ») remontant jusqu'à 1311. Il aurait même pu aller plus loin dans le temps avec un marché de la dette publique apparu à Venise dès 1262, mais il n'avait pas d'indices de prix solides avant la série calculée par l'historien Robert Allen qui débute donc en 1311. La perspective la plus vaste, celle qui couvre plusieurs pays et de larges classes de prêts et d'obligations, commence avec un taux d'intérêt réel à 12 % au début du XIVe siècle et s'achève aujourd'hui sur un taux à peine au-dessus de 0 %. Au-delà des pics et des creux, la tendance est évidente.

Source : Paul Schmelzing

Ces chiffres seront bien sûr contestés, comme toutes les séries très longues. Mais Paul Schmelzing jette tout de même un sacré pavé dans la mare. Car il fait d'une pierre trois coups dans les débats économiques les plus chauds du moment.

Dernières décennies contre demi-millénaire

D'abord, il remet en question la thèse de Thomas Piketty dans son « Capital au XXIe siècle ». Selon l'économiste français, le taux de rendement du capital serait assez stable dans le temps et, le plus souvent, supérieur à la croissance, engendrant concentration des patrimoines et accroissement des inégalités. Les travaux de l'économiste allemand montrent au contraire que le rendement ne cesse de baisser.

Ensuite, la courbe de Schmelzing bouscule l'idée de la « stagnation séculaire » avancée par Larry Summers . Pour l'ancien patron de l'université Harvard, qui fut aussi secrétaire au Trésor de Bill Clinton, les taux d'intérêt sont aujourd'hui trop bas à cause d'un déséquilibre entre une épargne abondante (due notamment aux inégalités et au vieillissement de la population) et un investissement amoindri (causé entre autres par la baisse du prix des machines numériques). Si l'argument est peut-être valable pour les oscillations de ces dernières décennies, il n'explique en rien un recul sur un demi-millénaire.

Enfin, les travaux de Schmelzing relativisent cruellement le rôle des banques centrales dans une détermination des taux d'intérêt soumise à des forces qui vont au-delà de leur pouvoir. Le constat pourrait provoquer d'amusants débats lors de la « revue stratégique » en cours à la Banque centrale européenne et à la Réserve fédérale des Etats-Unis.

Un demi-centime l'épingle

Et après ? En prolongeant la courbe qu'il a révélée, Paul Schmelzing estime qu'« en l'espace d'une génération, les taux d'intérêt réels mondiaux impliqués par la tendance historique seront en territoire négatif (à partir de 2038) ». Il est cependant permis de douter. Les taux pourraient aussi tendre progressivement vers zéro, comme bien d'autres prix. Pour reprendre l'exemple sur lequel l'économiste Adam Smith ouvrait sa « Richesse des nations » il y a deux siècles, le prix d'une épingle a vertigineusement chuté. Aujourd'hui, on peut trouver une boîte de 2.000 épingles pour 11 euros sur Amazon, ce qui fait un demi-centime l'épingle. C'est infime mais tout de même positif.

Ce qui renvoie à une autre question passionnante : qu'est-ce qui a bien pu faire baisser les taux d'intérêt pendant aussi longtemps ? Aucune des réponses habituelles ne tient la route sur pareille échelle, pas plus le ralentissement de la productivité que le vieillissement de la population. Une seule explication résiste : le progrès, dans tout ce qui touche la finance d'une manière ou d'une autre.

Progrès numériques

Progrès des techniques financières. Feu l'historien Georges Gallais-Hamonno avait décortiqué les innovations du grand emprunt lancé en 1555 par Henri II pour financer les guerres d'Italie : « L'emprunt est remboursable par des trimestrialités constantes, méthode qui fait son apparition alors même que la formule mathématique sera inventée par Deparcieux cent cinquante ans plus tard. » Au XIXe siècle, les techniques du marché obligataire sont considérablement améliorées. Au début du XXe siècle, le Crédit Lyonnais développe une méthodologie d'évaluation des risques (à laquelle échappe malheureusement le risque politique, d'où le drame des emprunts russes). L'essor de la notation à partir des années 1980 est un autre exemple.

Progrès des institutions aussi, avec l'émergence de la démocratie parlementaire pour mieux garantir la dette publique, des banques centrales pour soutenir l'emprunt public à partir du XVIIe siècle puis pour assurer la liquidité des marchés au XXe siècle, des banques modernes et de leur régulation. Progrès numériques enfin, avec une transmission et une gestion de l'information toujours plus rapides à travers le monde entier. D'où une ultime question : les progrès de la cryptofinance vont-ils encore prolonger la baisse tendancielle des taux d'intérêt ?

Jean-Marc Vittori

Nouveau : découvrez nos offres Premium !

Nos Vidéos

SNCF : la concurrence peut-elle faire baisser les prix des billets de train ?

Crise de l’immobilier, climat : la maison individuelle a-t-elle encore un avenir ?